界面新闻记者 | 刘曙光口交做爱专题

界面新闻剪辑 | 宋烨珺

史上最热门新股出身了!2月26日,蜜雪冰城(02097.HK)在香港交游所的公招引售以认购倍数达到5125倍、认购金额超1.77万亿的得益创下港股打新新记载,成为港股阛阓悦目级IPO事件。

蜜雪冰城这次IPO筹画全球发售1705.99万股H股,刊行比例为4.52%,刊行价为每股202.50港元。按照现行的法令,之后或将触及50%的回拨机制。

关联词,目下火爆的香港打新阛阓,行将在3月19日后发生回山倒海的变化。

2024年年底,港交所及旗下香港联交所刊发了盘考文献,就关联优化初度公开招股阛阓订价及公开阛阓的冷落征询阛阓意见。盘考期为期三个月,将于2025年3月19日隔断。

近日,港交所行政总裁陈翊庭发文指出,这次是对于香港新股订价机制最全面、最深远的一次校正。

本次校正触及两大中枢议题,一类是对于公开阛阓的规定,另一类则是对于新股订价机制。盘考文献依然推出,阛阓即出现了许多酌量,其中焦点在于对热门股打新时对公开阛阓的回拨比例问题。

为刊行“拆墙松捆”

在陈翊庭看来,与几十年前比拟较,香港股票阛阓已经发生了回山倒海的变化,当年制定的一些法令已经不再安妥阛阓的需求,跟其他国外阛阓的作念法也不接轨,以致有可能闭塞阛阓的发展。在优化公众握股量条件方面,这次校正冷落放宽一些最低公众握股量条件,而况责问A + H 口交做爱专题刊行东谈主刊行的H股占比条件。

凭证LiveReport大数据统计,在2024年刊行市值在100亿以上的18家公司中,10家公司向港交所央求豁免严格顺从启动最低公众握股占比25%的条件,阐明一般门槛对于大市值或超大市值公司存在一定的刊行压力。

陈翊庭暗示,建立公众握股量条件的初志是为了确保公开阛阓上有迷漫的股票可供交游,防备股价操控和减少过度的股价波动。与其他国外证券交游所比拟,港交方位这方面设定的门槛偏高,“要自傲公众握股量不低于15%-25%的条件对于一些大型或超大型公司来说并防碍易,因此咱们冷落引入道路式的门槛,对不同市值级别的公司分辩建立5%-25%的门槛。”

港交所冷落,将原有的H股于上市时占股份总额(A股+H股)最低15%的条件,责问为最低10%、或预期市值不低于30亿港元,而且这些H股必须为公众握有。此番校正,经营是在不毁伤投资东谈主利益的前提下,为刊行东谈主“拆墙松捆”。

责问了公众握股量,那么天然潜在的股价操控风险的问题就会变得颠倒重要。陈翊庭对此阐明,责问门槛的同期冷落引入最低启动解放畅达量的条件,规定由公众握有的可解放畅达股于上市时最少占股份总额的10%、及预期市值不低于5000万港元,或预期市值不低于6亿港元。

“这个规定与大部分国外证券交游所的条件接轨,而且不错防备一些刊行东谈主天然自傲了公众握股量条件但大部分股票齐是限售股、可解放畅达股珍稀的情况。”她说谈。

汇生国外成本总裁黄立冲向界面新闻记者分析指出,最主要的原因是香港如今当作邻接内地IPO的阛阓当今靠近挑战,一方面,腹地的散户投资者参与IPO认购兴味不是很利害,另一方面,许多IPO的刊行齐遭受一定的贫瘠。“我以为这个改善如故需要的,因为香港阛阓已经发生了变化,刊行的贫瘠指数进步,当今紧要念念考的是如何来促进刊行,而不是制造这个难度。”黄立冲说谈。

“较高的公众握股量条件意味着更大的刊行界限,对比如今的阛阓环境,对刊行东谈主来说存在较大挑战。港交所的校正冷落放宽了公众握股量条件,或将对大市值或超大市值公司(绝顶是A+H公司)来港上市增强眩惑力,同期也对难以央求豁免的中微型公司提供了生动性空间。” 沙利文捷利云科技董事长万勇暗示。

国产自拍视频在线一区一位资深的香港机构东谈主士向界面新闻记者分析指出,这个校正规定主如果责问了公众握股的条件,这一条投降是故意于刊行的,“一些不太受接待的上市公司,压根找不到公众投资东谈主,上市难度就突然增多。责问公众握股条件,不错让一些想要上市,然则股份可能不太受接待的公司上市顺利,从这极少上来说,对于安妥标准的公司而言,天然是故意于其上市的。”

机构投资者的“砍价”效应

界面新闻记者寄望到,在本次校正中,另外一个引起阛阓巨大酌量的进军话题,是对于回拨比例的诊疗。

港交所冷落给以上市刊行东谈主弹性,或是弃取公开认购的启动分拨份额设定为5%,并选拔回拨上限为最高20%的回补机制(现施规定回补机制的回拨上限为最高50%);或是将启动分拨份额设定为10%-50%,莫得回补机制。

频繁而言,香港的新股发售频繁分为三部分,即基石配售部分、建簿配售部分和公开认购部分,分辩针对不同群体的投资者。

有资深投行东谈主士向界面新闻记者暗示,在港股订价中,基石投资者和机构投资者对IPO的最终订价起着进军作用。基石投资者频繁在IPO前与刊行方达成左券,以认购一定比例的股份,频繁以较低的扣头价钱得回股份。

“如果是合适的股票,咱们会不雅察基石投资者的情况,基石投资者就像定海神针同样,他们在公司上市前原意认购一定数目股票,并需要锁定一段期间,这对踏实股价大灵验处。而且许多基石投资者齐是一些行业大佬或者著明投资机构,这些齐是投资IPO项经营进军参考。”一位参与过国外配售的机构东谈主士暗示。

另一方面,机构投资者通过询价机制径直影响IPO的最终订价,机构投资者的报价和需求对IPO的最终订价起到了重要的决定性作用。

一位港股酌量机构的资深东谈主士向界面新闻记者阐明了招股期的建簿过程。频繁而言,参与建簿的投资者主如果机构投资者和专科投资者,如基金公司、保障公司、养老基金等。其过程主要包括网罗意向、投降价钱、股份分拨等几个重要经过。

据该东谈主士先容,在价钱机制上,承销商凭证网罗到的宽敞投资者认购意向信息,分析阛阓对该股票的需求情况。如果投资者对股票的需求茂盛,认购数目杰出刊行数目,承销商可能会洽商将刊行价钱定在较高水平;反之,如果需求不及,可能会安妥责问刊行价钱,以确保股票能够得手刊行。最终,承销商与刊行东谈主共同投降一个既能自傲刊行东谈主融资需求,又能被阛阓采选的刊行价钱。

公开认购部分即触及散户投资者。投资者在申购公开认购部分的过程中只需要填报想认购的新股数目,终末无讲价钱上下,他们齐要为获配的新股付款。因此,散户投资者属于被迫的价钱继承者,莫得什么议价权。

在陈翊庭看来,提高分拨给建簿配售部分的新股比例,是为了提高有议价权的机构投资者在新股订价过程中的参与度,让最有议价才调的买方与卖方来进行充分博弈,从而提高新股订价的成果,让新股的价钱最大戒指地响应阛阓需求。这么不错尽可能地责问新股上市后的价钱波动,幸免股价大起大落。

事实上,荧惑机构投资者积极参与到股票刊行的认购中来,亦然本次校正的题中之意。陈翊庭指出,为了荧惑更多孤苦机构投资者参与新股上市的统统议价过程,也就基石投资的禁售期盘考阛阓意见,看是否需要保留现存的基石投资者六个月的禁售期规定,如故允许基石投资者握有的证券分阶段解禁。

界面新闻记者正式到,凭证此前的盘考意见,或洽商允许基石投资者干系证券“分阶段解禁”,当中50%的干系证券可在上市后三个月后撤消禁售限制,其余的干系证券则在上市后六个月后十足解禁。

红蚁投资总监李泽铭向界面新闻记者例如分析指出,假定一家公司订价区间是10-12港元,最终刊行价是10港元或是12港元,这等于机构投资者与公司之间的博弈,即是如果大部分机构投资者就得意以10港元认购,公司和保荐机构就莫得主见就把价钱定到12港元。反之,但如果在机构中很受接待,有许多东谈主得意付高价。是以按照现存的法令,如果给机构投资的那部分增多,BT亚洲那对于机构投资者来说,议价才调就会进步,这是一种势必。

上述香港资深投行东谈主士认为,这种生动安排既确保了散户投资者能够得回一定的新股份额,又激发更多机构投资者参与,提高了阛阓举座成果。恒久来看,这种诊疗可能减少因不实订价导致的新股上市后阐扬欠安的问题。

“热门股”打新成焦点

界面新闻采访中发现,在盘考文献推出之后,对于回拨机制上头,散户反应很大,主如果荟萃打新比例回拨的轨制设定上。

举座而言,机构“砍价”效应阐扬着进军作用,但如果上市公司超等热门,首发股价的情况或有不同,所谓热门与否应该在某种进程上体现于其上市时的公开认购倍数上。

公开贵寓泄漏,港股的新股刊行就发售方面分为公招引售和国外配售两个部分,公招引售部分一般占发售总量的10%,主要面向散户。当公招引售部分的逾额认购倍数达到一定水平,就会触发还拨机制。

具体而言,逾额认购倍数达到15-50倍之间,从国外配售回拨,使公招引售占比从10%回拨至30%;逾额认购倍数在50-100倍之间,从国外配售回拨,使公招引售占比回拨至40%;逾额认购倍数达到100倍以上,从国外配售回拨,使公招引售量达到总量的50%。

但历史来看,也存在非凡案例,例如小米集团在上市时,启动公招引售比例仅为5%,即使逾额认购倍数杰出100倍,最终回拨比例也仅为10%。这粗略为本次校正提供了念念路和参考。

据陈翊庭先容,回拨机制始于1998年,之是以有这种强制回拨机制与当年散户在香港阛阓的占比较高关联,当年是为了缓和散户投资者对于新股的利害认购需求。统计数据泄漏,1997年,香港股票阛阓上由散户孝顺的成交额占比高达53%,然则,跟着以前几十年的快速发展,机构和专科投资者已经成为香港阛阓的主导,目下散户的成交额占比已经不到15%。

“最主要的劣势是缩小建簿配售部份,导致订价投资者参与有限,容易酿成新股刊行价高于现实阛阓需求,让议价才调不及的公众投资者为偏高的新股刊行价埋单,容易出现新股上市后‘破发’的情况。”陈翊庭认为。

盘考文献中冷落了两套有经营供上市公司弃取,上市公司在招股时不错从中二选一。一方面,强制规定初度公开招股启动分拨5%予公开认购部份,强制回补机制最终分拨未几于20%予公开认购部份。另一种即是公开认购的启动分拨份额设定为10%-50%之间,不设回补机制(不适用于特专科技公司)。

陈翊庭认为,这么的安排既为公开认购部分的投资者确保了一定的新股份额,也为上市公司提供了迷漫的生动性,同期提高了机构投资者参与建簿配售的能源,责问了因为公开认购部分比例过高带来的不实订价的风险。

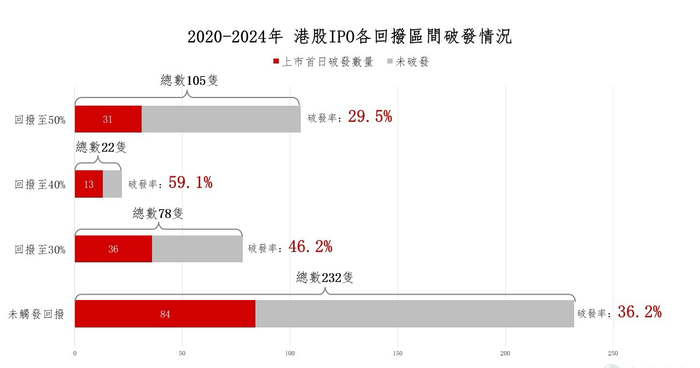

凭证富途提供的数据,如果公开认购倍数莫得到100倍以上,即回拨莫得达到50%,其股价首日的破发率就呈增长态势。从2020入手到2024年6月30日,未触发还拨的232家企业中,破发率为36.2%;回拨30%,破发率为46.2%;回拨40%,破发率为59.1%;然则回拨一朝到了50%,其破发率又变成了为29.5%。

图片起首:富途

图片起首:富途

“现存机制在回拨达到50%上限时,原机制让专诚认购新股的投资者齐有权参与,隔断通达公谈的原则。新的回拨机制大幅限制散户的参与比例,让得意以更高价进行认购的投资者不成参与订价,让上市公司最终需要以机构较保守的认购价进行订价,上市公司订价被迫下调,反而会对公司市值不利。” 富途证券首席策略师Alanluk向界面新闻记者暗示。

近一年来,回拨达到50%的公司主要包括草姬集团(02593.HK)、布鲁可(00325.HK)、晶科电子股份(02551.HK)、卡罗特(02549.HK)、毛戈平(01318.HK)等20多家公司。

以国产拼搭变装类玩物厂商布鲁可为例,其于1月10日登陆成本阛阓,公开认购接近6000倍,首日涨幅40.85%,隔断2月24日收盘,股价较刊行价增长47.47%。再如前年12月份上市的国产好意思妆品牌毛戈平,公开认购919.18倍 ,首日股价增长76.51%,隔断2月24日收盘,股价增长141.61%。

这两年港股打新火爆,超高的逾额认购倍数的背后,与香港新股刊行轨制校正(FINI轨制)密切干系。FINI轨制裁汰了新股申购到上市的期间,并允许投资者在达到一定认购金额后仅需交纳部分资金。这一校正促使券商纷纷推出高杠杆融资工作,部分券商以致提供百倍杠杆,进一步推高了认购金额。

一位资深的港股投资东谈主告诉界面新闻,当作有一定实力的散户,他并不心爱新的打新机制的念念路,“我以为国外配售这内部可操作空间比较大,我基本不参与国外配售,也很难拿到货,公招引售等于按照一定的概率来分拨,唯有认购得迷漫多,打个‘顶头槌’( 注:投资者在新股刊行时最多不错认购的股份数目 )就能中,骨子上这是一个概率玩法,然则国外配售是不成保证的。这么比如近似布鲁可这么的‘火爆’公司,按照当今的股票分拨轨制,散户也能分一杯羹,但以后热门股散户的打中概率是会意见下落的。”

“酌量比较多的等于对一些受接待的上市公司,民众齐以为稳赚的,新的回拨机制下,有可能大部分货源股份就到了机构手上。”一香港资管机构投资总监坦言。

天爱成本投资总监杜先杰暗示,新政之下港股上市公司配售或出现更多明股实债。杜先杰暗示,在港股阛阓,大型股和微型股在刊行方面的处境极为不同。对于大型IPO来说,公司时常资历过多轮融资,以致顺利上过市,东谈主才体系熟谙,估值踏实,刊行结构和股价走势主要受阛阓环境的影响。而在中小微IPO这端,情况截然两样。一方面是训诫和东谈主才的匮乏,实控东谈主需要亲力亲为。

“一个是已经落地的招股期裁汰计谋,企业更需要寻求踏实的资金保证上市顺利。而正在征求意见阶段的IPO新政——取消公招引售回拨机制和缩小公招引售比例,使异日企业更难贬责数目弘远的配售需求。”杜先杰说谈,一个IPO需要配售宽敞的股票,但阛阓莫得迷漫的投资东谈主得意购买,于是乎只可借款,其实并不一定会促进流动性,反而可能会减低流动性。

某资深投行东谈主士则认为,“以前港股IPO刊行亦然许多明股实债,机构投资者不错认购更多的刊行,或然等于明股实债多了,异日可能通过Cornering(注:阛阓上宽敞买入)的情势把股票上市的方式比以前容易些。”

万勇认为,新的回拨机制或会放松中小券商的盈利才调。他指出,引入FINI以来,券商多数提供新股0息,难以赚取孖展利息,盈利主要起首于客户抽中新股后收取的经纪佣金,“如若上述冷落被选拔,公开认购部分分货变少,对于主打新股零卖的中小券商收入将会下落,毁伤其业务发展才调。”