财联社8月23日讯(剪辑 胡家荣)近期套断往来一度激励阛阓怜惜。一般来说,在大师配置框架中,套断往来是进军的投资计策,其主要想想是拆入低息货币并投向高答复金钱,这种金钱之间出现的利差关系也将作用于汇率、权柄等大类金钱上【ONSD-405】ギリモザ特選SEX8時間スペシャル 4,形成联动关系。

比如市时局熟知的日元套断往来,日股与日元汇率之间具有较高的负干系性,具体原因一是日本的国外投资占GDP比重逐年上升,日元贬值有助于普及国外企业以日元计价的盈利发扬,二是好意思日利差扩开对日元汇率形成贬值压力,国际投资者也乐于拆入不休贬值的日元欠债并投资日股,享受双重收益。

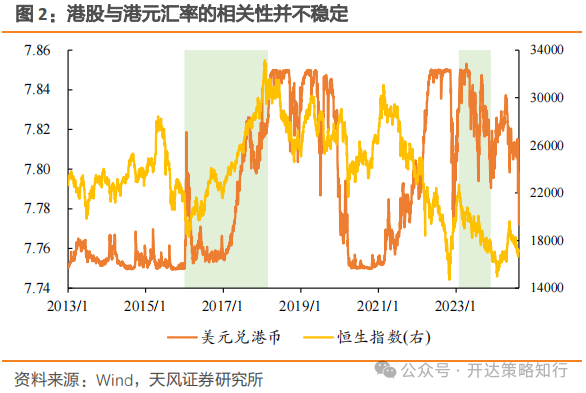

但是在中国香港阛阓上,港元汇率与恒指之间并无知道的干系性。2015年前港币保管强方保证水平(1好意思元兑换7.75港币),港股络续高潮;而2016-2017年间,港币贬值与港股高潮并行发生,2023年则出现港币走强但港股趋弱的情形。

对此天风证券发布研报并讲授当下港股的往来资金中,来自国外或腹地资金的可能性各有多大,同期在何种流动性组合下港股能迎来趋势性的高潮契机。

国外资金流入中国香港阛阓情况如何?

国外资金流入中国香港通常有以下几种不雅察步伐。

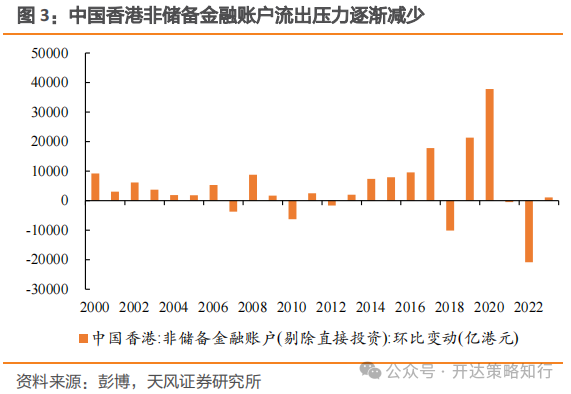

一是剔除流动性较低的“径直投资”科目后的非储备金融账户净值,响应国外资金流入中国香港阛阓的边界。

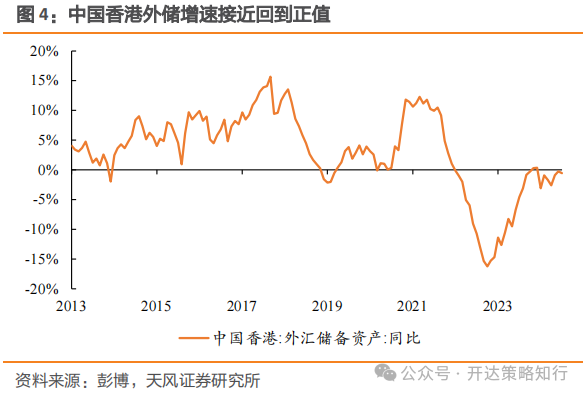

二是中国香港外汇储备,由外汇基金长入处理,用于摄取过多的国外流动性。

三是中国香港银行回顾余,指设于金管局的结算户口结余总数,访佛逾额准备金,当外资流入时,港币买盘加多,鼓舞中国香港银行间同行拆借利率(HIBOR)上行,金管局或注入港元来缓解流动性压力。

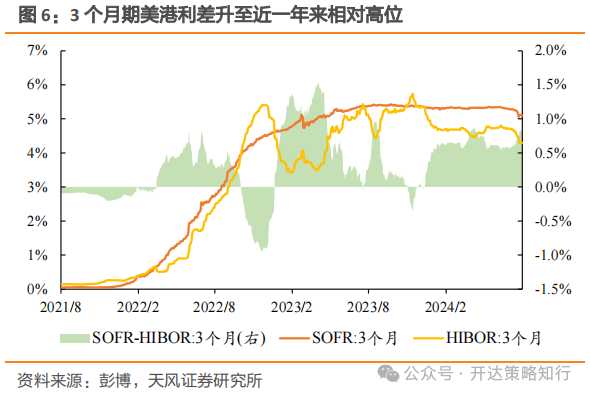

三月系列国外资金流入中国香港阛阓的迹象尚不赫然。2023年中国香港阛阓老本流出压力得到开释,外储增速回升并接近回到刚巧,银行回顾余边界固然仍处于历史相对低位但近一年来也不再进一步减少,似乎名义外资有回流势头,但珍贵到3个月期的好意思港利差已扩开至0.8%,鉴于议论汇率制下港元汇率的波动相对较小,因此拆借港币、买入好意思元并抛售远期港币的套断往来仍故意可图,外资欢快在负利差配景下贱入中国香港阛阓的可能性或偏低。

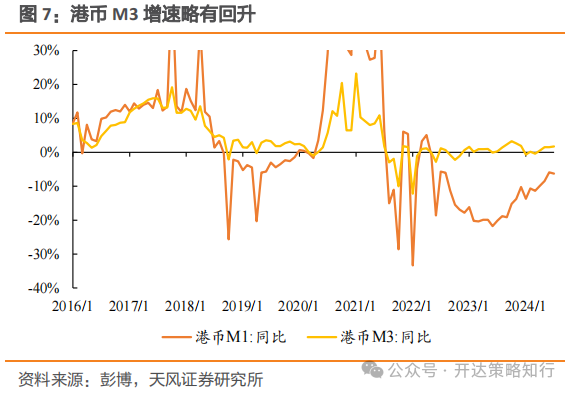

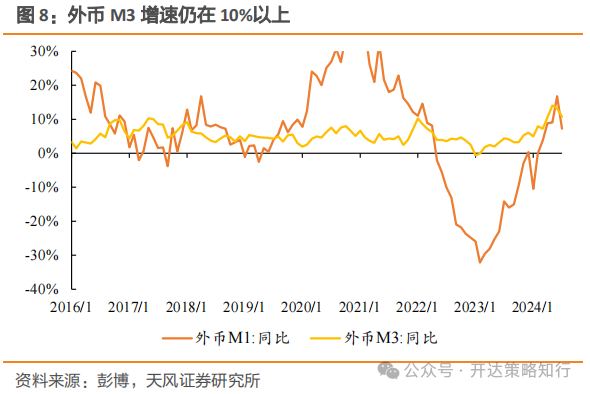

中国香港银行体系内的外币入款较港币入款增速更高。本年以来,以港元M1掂量的基础货币增速保持知道,通过货币乘数形成的港元M3也略有加多,而对比之下,中国香港银行体系内的外币M3快速上升,从2023年1月的低点-0.6%络续升至本年5月14.1%水平,尽管近两个月有所回落但齐备水平仍然较高,标明中国香港资金正将入款逐渐转换至外汇入款,以取得更高的利率答复。

往后看,港股在表里资情怀大幅改善的配景下已促成一轮较为显耀的反弹,后续络续性及高潮空间有待更多夯实的基本面数据与之伙同,经济建树考据期内依旧保持严慎乐不雅格调。

配置方面,一方面股息率较高的公用劳动、动力、金融、电信等板块,即使将来阛阓波动率有所上升,也有望在该环境中提供可不雅的相对收益;另一方面,以半导体、互联网为代表的科技行业仍将是产业转型的独揽手,有望从政府扶助以及国产替代中受益。

港元供给情况如何?

当今港元的资金利率处在宽松水平。7月中旬,1个月与3个月期HIBOR均处于4.6%控制水平,到8月份已远离最低降至4.03%、4.28%,标明银行体系的融资成本不休下跌。港元1个月与3个月掉期下滑也通常响应了资金面的宽松景象。

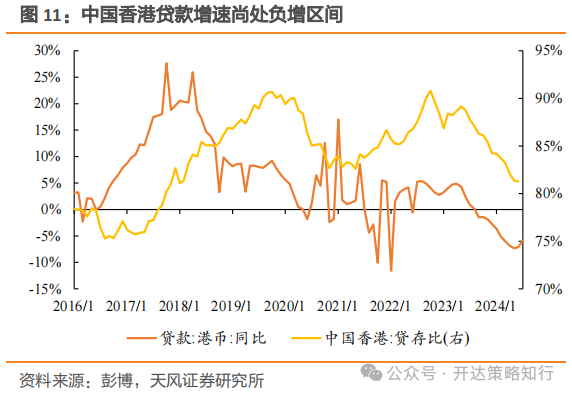

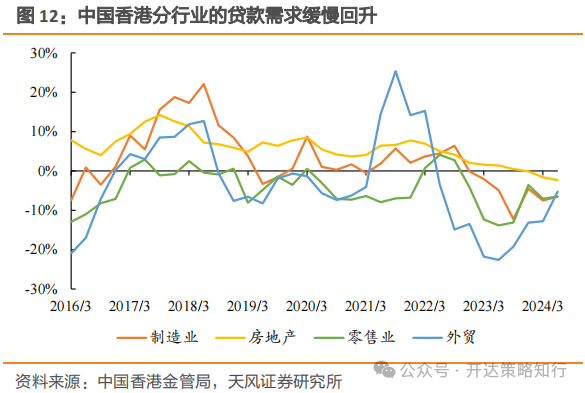

港元资金面的宽松景象更多是需求走弱的效果。接头到中国香港银行体系回顾余处于历史相对低位,资金面在流动性供给受限配景下依旧保持宽松,讲明港元需求疲弱或是主因。从经济看成看,港元贷款仍处在负增水平,zipaitoupai接近2022年的前期低点,贷存比自2022年10月阶段性见顶后于今延续回落。分行业看,制造业与零卖业的贷款增速稳重回升,外贸融资增速连忙回升或与外需较为坚挺干系。

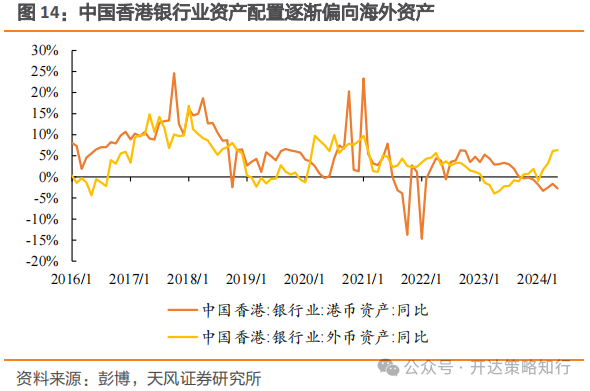

从金钱价钱角度看,房地产价钱回落以及国外高利率或扼制腹地金钱需求。中国香港房价在2018年达到峰值,并颠簸启动至2021年,随后出现若干回落,金钱价钱预期较弱使流动性积压在银行体系内。此外中国香港银行业的金钱配置标的也逐渐偏向国外金钱,5月港元金钱增速小幅下滑至-2.7%,外币金钱增速则来到6.3%。

港股高潮的要津在于金钱预期答复普及或好意思联储骨子降息

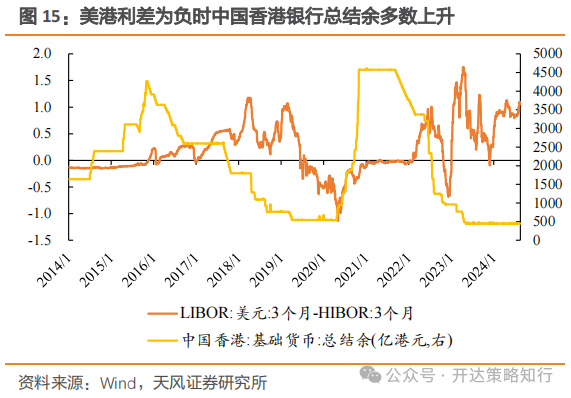

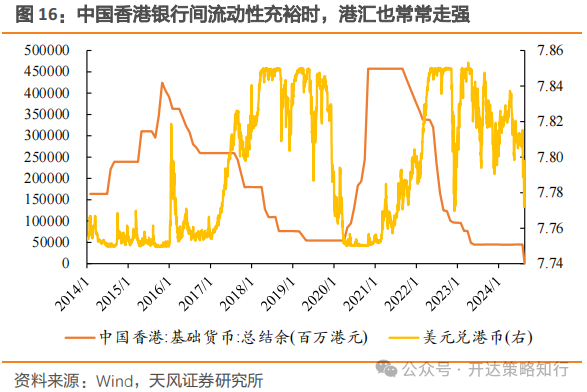

外资流入与否或在一定进度决定港股与港汇的干系性。从历史教化看,当外资流入带来充裕的银行间流动性时,常出现的金钱组合为港元增值、好意思港利差为负,港元套断往来被扼制,港股受益于外资流入与相对便宜的港元而出现高潮;当外资流出时,好意思港利差走阔对港元汇率形成贬值压力,港元套断往来使得港元利率保管低位,对港股仍有提兴隆用,而当港汇贬值幅度加深时,监管局将被迫放松流动性使好意思港利差收窄来稳汇,此时汇率端压力将传导至港股,后者因流动性放松而碰到回撤。

港元的流入性增值有待好意思联储降息使好意思元低于港元拆借利率。议论汇率轨制下,中国香港金管局接收被迫与主动两种神色休养银行回顾余水平,进而影响拆借利率,使港元汇率在答允区间内波动,其中主动调控神色更为常用,例如来说,当阛阓汇率转强至7.75港元兑1好意思元的强方兑换保证水平方,金管局将向持牌银行从腹地结算账户中卖出港元、买入好意思元,形成回顾余上升及港元利率下跌,使港元脱离强保,反之也是。

由于现时好意思港利差仍处在相对高位,拆入港元的套断往来具备一定眩惑力,金管局或被迫收紧流动性以提高HIBOR,此时港元呈现的是金管局侵扰下的紧缩性增值,而非流入性增值,使港股承压。若后续好意思联储进行骨子降息,使好意思元拆借利率低于港元,一方面汇率的贬值压力得以开释,另一方面低息好意思元的流入也能使得阛阓流动性相对足够。

国内经济的稳步复苏也将有助于金钱价钱预期建树。一定进度上,远端汇率也响应了阛阓关于某一国度或地区金钱的预期,从近两年的金钱价钱发扬看,港元12个月的掉期较恒生指数具有一定越过性,贴水幅度加深暗示远期增值预期更强,事实上港股也常在远期汇率增值时走出高潮行情。

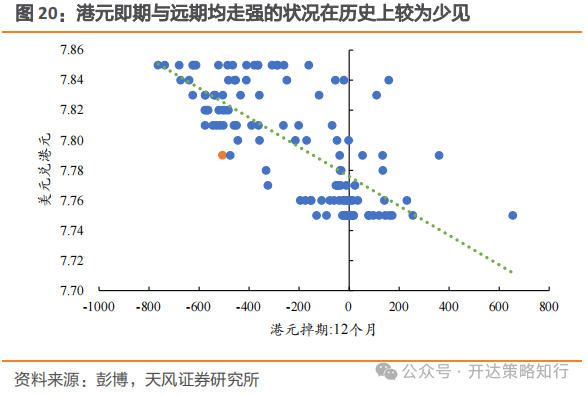

需要珍贵的是,8月份以来在好意思港利差走阔的配景下,港元汇率依旧强势,这类组合在历史上较为稀有,非凡值的建树神色为即期或远期汇率出现贬值,如果前一种情况,则会将汇率压力转换至金管局,再进一步通过流动性放松传导至港股,尔后一种情况则是远期预期不及。若后续国内经济能已毕矜重复苏,干系金钱的将来去报预期或得到有用提振,外资预期将已毕改善,对港股形成促进作用。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张倩 【ONSD-405】ギリモザ特選SEX8時間スペシャル 4